热点资讯

- 可靠的网上配资炒股 一张图:波罗的海指数结束连续10个交易日的下跌趋势,海岬型船运费上涨

- 股票资金杠杆费用 银行理财打开新收益空间

- 关于股票配资最新情况 建霖家居(603408.SH)发布半年度业绩,净利润2.59亿元,同比增长62.82%

- 股票配资最信任的 【省流总结】一体水与分体水の宿命对决 6款分体水冷头VS高端一体水对比横评!

- 20倍杠杆炒股平台 石破茂二次当选首相,日本政局将如何变化?| 快问快答

- 股票杠杆原理是啥 中国电力(02380.HK)控股股东筹划重组:拟以公司旗下若干主营水电业务附属公司的控股权作为对价,以

- 正规配资杠杆平台2023 苗族非遗蜡染创作展在广州举办,市民可近距离感受蜡染艺术魅力

- 股票配资网站合法吗 《黑神话悟空》外网爆火后,外国人才发现生活中到处都是孙悟空

- 杠杆股票什么意思? 魔术队无惧核心受伤,仍获胜关键在于整体实力

- 配资炒股开户入门 仅2024年这一年,中国就新增了几十家芯片制造企业

中国配资线上 南京银行:业绩回升主靠投资业务,成长性仍然存疑

- 发布日期:2024-12-13 23:36 点击次数:167

电信业是吸引外商投资的重要领域。党的二十届三中全会通过的《中共中央关于进一步全面深化改革、推进中国式现代化的决定》强调,落实全面取消制造业领域外资准入限制措施,推动电信、互联网、教育、文化、医疗等领域有序扩大开放。近年来,我国在电信领域出台了一系列开放政策,不断降低外资准入门槛并扩大开放试点,为外资提供了更多机会。我国电信市场是一块诱人的大蛋糕,业务营收和用户规模在全球都位居前列,尤其是移动通信市场,虽然起步晚,但发展速度之快令国外电信运营商们羡慕不已。随着数字经济飞速发展,我国电信市场还有巨大的发展潜力,是外资看好的沃土。

来源:市值观察

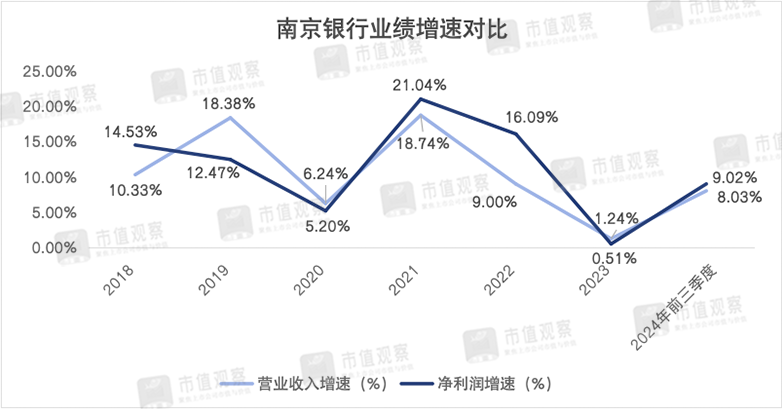

近期,南京银行公布了其前三季度财报“成绩单”,实现营业收入385.58亿,同比增长了8.03%,归母净利润同比增长9.02%至166.63亿,和2023年相比增速开始出现回升。

作为城商行优等生,南京银行业绩增速回暖虽然可圈可点,但由于较为依仗金融投资业务、内控问题频频以及零售转型不佳等问题,未来成长性依然存疑。

01

投资业务撑门面

从增长的角度看,前三季度南京银行不乏亮点,业绩增速的回升扭转了2021年来不断放缓的趋势。

对比近年来南京银行的业绩情况,可以看出除了2020年受到卫生事件影响外,2023年之前营收和净利润多维持在10%以上的中高增速,其中2019和2021年两年营收增速更是超过了18%,净利润增速在2021年也达到了21.04%。

2021年之后,南京银行的业绩呈现肉眼可见的下降态势,2023年增速大幅放缓至1%左右。进入2024年增速开始回升,其中前三季度的营收增速在全部城商行的排名由2023年的第10位提升至第3。

透过南京银行财报,其业绩回暖的原因并非是主营业务利息净收入的增长推动,更多依靠金融投资业务支撑。

自2022年以来,南京银行的利息净收入增速持续下滑,2022年、2023年和2024年前三季度分别为-0.49%、-5.63%和-1.36%,前三季度降幅相对2023年有所收窄。

究其原因,这既受到了行业贷款利率不断下调的影响,也有南京银行自身利息支出不断增加的因素。

与其他头部城商行相比,南京银行的成本付息率偏高,2024年上半年为2.42%,高于宁波银行的2.12%和江苏银行的2.29%。

而在南京银行的付息成本中,占大头的企业和居民的定期储蓄成本居高不下,两者付息率分别达2.71%和3.10%,也从侧面说明了南京银行的揽储能力有待提升。

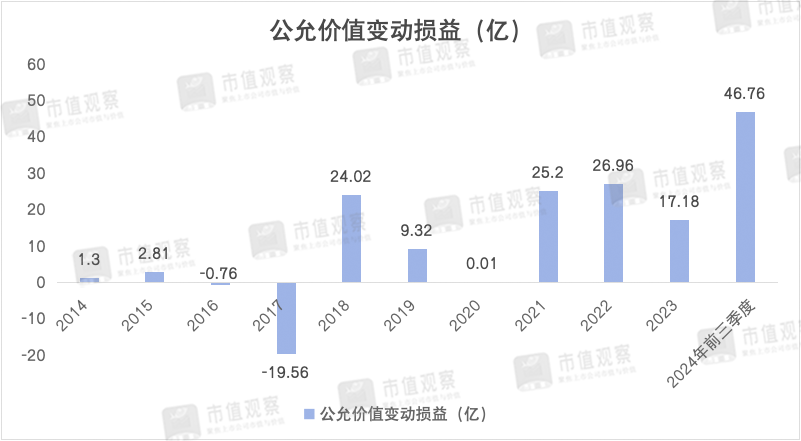

真正支撑南京银行业绩的,是非息业务中的公允价值变动收益。2024年前三季度非利息净收入较去年同期增长了19.84%至189.44亿,在营业收入中占比49.13%,而在上半年这一比例达51.13%。

具体而言,公允价值变动收益作为通常所说的“账面财富”,是推动南京银行非息收入增长的主要原因,前三季度该项收入为46.76亿,同比增幅达137.27%,在非息收入中的占比也达到了24.68%。对于业务大幅增长的原因,主要受债券市场走牛的影响。南京银行以债券投资业务见长,甚至昔日还有“债券之王”的称号。

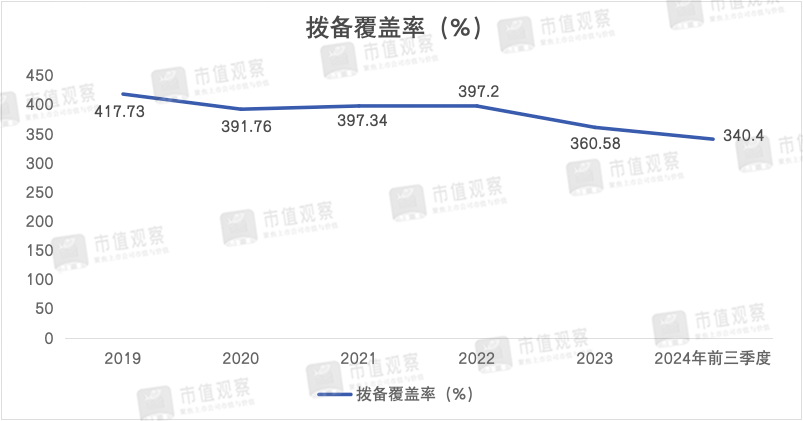

值得一提的是,南京银行近些年净利润的增长一定程度上还与拨备覆盖率下降的“调节”有关。前三季度南京银行拨备率为340.40%,环比2023年360.58%下降了20.18%,而早在2019年这一数字尚为417.73%。

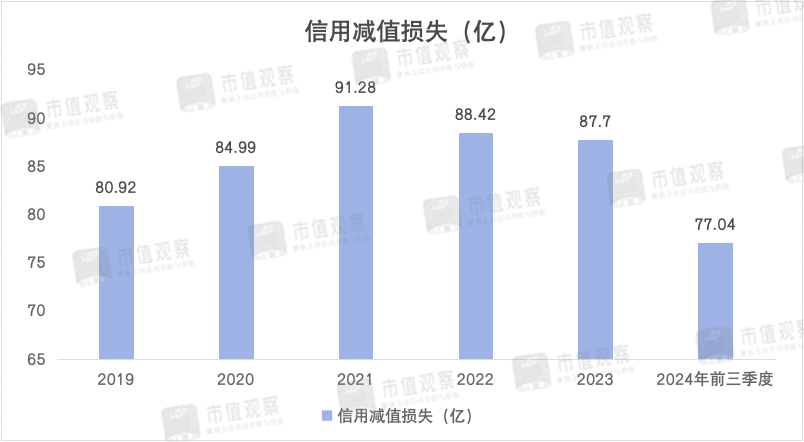

此外,南京银行由于资产质量不佳导致信用减值持续高企,已经对盈利形成了拖累。

02

资产质量问题待解

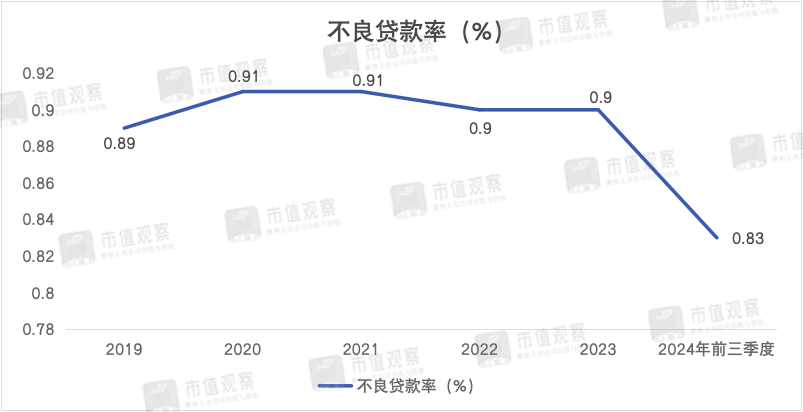

自2020年以来,南京银行不良率持续下降,2024年前三季度为0.83%,创出了近5年的新低,但计提的信贷减值规模却仍在高位。

经统计,自2019年后南京银行的信贷减值规模一直在80亿以上,2021年最高达到了91.28亿,2024年前三季度同比增长了9.35%至77.04亿,占净利润比重为46.23%,严重侵蚀了净利润。

在不良贷款的细分项中,南京银行的可疑类贷款迁徙率在头部城商行处在较高的位置。可疑类贷款迁徙率即衡量可疑类贷款转变为损失类贷款的比例,2024年上半年高达82.04%,明显高于江苏银行和宁波银行的55.82%和34.47%。

与此同时,南京银行较高的逾期贷款规模也值得重视。上半年同比增长了13.88%至151.17亿,再创历史新高。且逾期贷款率达1.25%,明显高于0.83%的不良贷款率。

其中,南京银行逾期1天至90天的金额为69.55亿,为所划分逾期期限的最大规模,也高于去年同期的45.31亿,表明南京银行新近增加的逾期贷款正在快速增长。

较高的逾期贷款规模是造成南京银行高额信贷减值的重要原因。由此也暴露了其资产质量问题。

究其原因,一方面,南京银行的资产质量不佳与频频踩雷有关。包括南京本地三巨头雨润、丰盛和三胞集团,以及踩雷恒大集团,都影响了南京银行的资产质量。

更为重要的是,南京银行资产质量问题还反映了其在内控管理上的不足。

近年来,南京银行时常因为内控不严出现在监管部门的处罚名单上。具体涉及存贷款业务、同业投资、信贷审查及票据业务等多个方面。

就比如在今年4月,南京银行宿迁分行因“固定资产、个人贷款贷款贷后管理不到位;流动资金贷款贷前调查和贷后管理不到位;违规办理无真实贸易背景银行承兑汇票业务”被罚200万元。

2024年5月底,南京银行淮安分行因“票据业务贸易背景真实性审查不严;贷后管理不到位,贷款资金未按约定用途使用;虚增存贷款规模”三项违规共计罚款265万。同时相关责任人包括淮安分行行长、公司金融部和交易银行部总经理均被给予警告并处罚款7万元。

再往前看,2020年底南京银行因“存在未按规定履行客户身份识别义务;未按照规定报送大额交易报告或者可疑交易报告”等多项反洗钱审查问题被罚没756.88万,另有4名相关责任人共计被罚15.5万。

2020年6月4日至5日间,南京银行多家分行共计收到21张罚单,罚没总金额超1400万。具体包括票据审查、信贷、理财、房地产等多方面违规。

从南京银行的违规情况来看,部分违规的性质较为严重。比如今年5月淮安分行所触犯的“虚增存贷款规模”一项,早在2020年6月就因“虚增贷款规模,多层嵌套规避资金监控”被处罚45.75万,同期扬州分行也因“滚动签发银行承兑汇票、以票吸存、虚增存贷规模”违规被罚。

此外,2024年4月宿迁分行“违规办理无真实贸易背景银行承兑汇票业务”、2020年6月常州分行“信贷资金被挪用及银行承兑汇票贸易背景不真实”、南通分行“违规签发银行承兑汇票、违规办理商票保贴业务、违规办理信用证业务”等违规性质同样严重。

主营业务增长放缓,资产质量存忧,南京银行与省内另一家头部城商行江苏银行的差距越发明显。

03

与江苏银行差距逐渐拉大

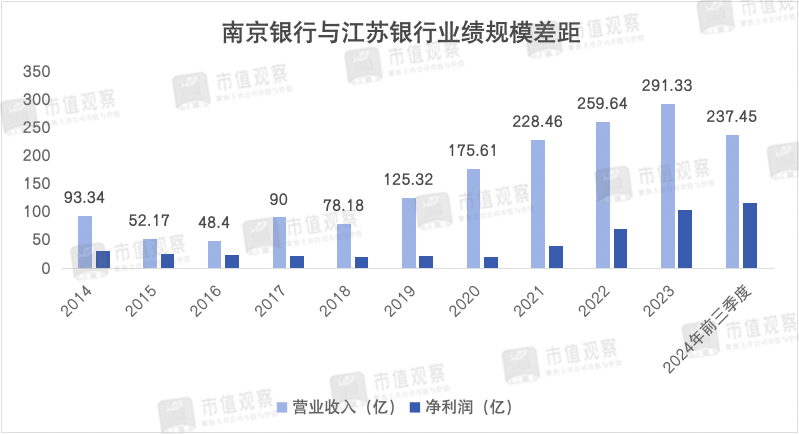

早在2019年之前,南京银行与江苏银行的差距并不大,营收之间的差距在百亿之内,净利润则在20-30亿左右徘徊。

但自2019年之后,两者的差距逐渐拉大,到2024年前三季度,江苏银行实现营收623.03亿,归母净利润282.35亿,两大指标分别超过南京银行237.45亿和115.72亿。

与此同时,二者在城商行的排名也在分化。以营业收入为例,2014年江苏银行和南京银行分别位居城商行第3和第4位,到2024年前三季度江苏银行晋升至第1名,南京银行则排在第5。

在总资产规模维度同样如此。早在2014年南京银行和江苏银行的差距尚在5000亿以内,到了2024年前三季度两者分别为2.55万亿和3.86万亿,差距已扩大到了万亿。

南京银行与江苏银行的差距拉大,与其业务结构密不可分。

一方面,南京银行非息收入占比较高,更多靠投资相关业务来支撑,2024年前三季度仅投资收益和公允价值变动收益两项占营收的比重就达到了39.54%,主营的利息净收入占比只有50%出头,这一比例已经显著低于同期江苏银行和南京银行的65%以上。

投资业务占比大固然可以分散近年来利息净收入增长面临的压力,但业务与权益市场的冷暖状况密切相关,也意味着南京银行业绩增长的不稳定性在加大。

通过统计近年来南京银行的公允价值变动损益可以发现,业务收入的波动性十分明显,其中2016年、2017年录得负值,2020年也近乎平增。

除了投资相关业务外,南京银行其他能拿得出手的业务并不多。相较于其他头部城商行,零售业务转型仍需加力,前三季度零售贷款规模为3047.06亿,与宁波银行的5459.81亿和江苏银行的6473.89亿还有很大差距。

在中收业务上,南京银行的代理类业务也存在短板。一般而言,代理类业务是商业银行中收业务的大头,主要包括代理发行、代理兑付、代理销售、代理收付等。

上半年南京银行的代理类手续费实现收入12.7亿,低于江苏银行的18.6亿和宁波银行的27.14亿。

当前,商业银行代理类业务受金融业减费让利政策和行业由于息差下降导致不断承压的影响,代理托管业务量和费率都受到波及,外加业务同质化现象较为严重,竞争十分激烈,因此更考验商业银行的资源整合能力,未来南京银行在代理业务上仍需要下狠功夫。

南京银行前三季度业绩虽然在回升,但增长的持续性存忧。未来应加快零售业务转型和中收业务培育,强化内控,尽量减轻对金融投资业务的依赖,否则业绩的稳定性还将面临很大考验。

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

- 配资十大平台app 新宝股份:取得招商银行不超9000万元股票回购专项贷款承诺函2025-02-12

- 跟私募做股票靠谱吗 2025年首期大额存单“发行潮”:开门红下中小银行密集发售 三年期利率仍可达2.95%2025-01-24

- 期货配资有哪些平台 中国银行:执行董事、副行长辞任2025-01-19

- 股票资金杠杆费用 银行理财打开新收益空间2024-11-30

- 最好的股票操盘软件 中国工商银行长三角区域分行在上海举行联合会商会议2024-10-27